划重点:

1)网络安全行业正在经历快速发展,尤其是在 AI 的推动下。7 月 CrowdStrike 故障事件导致“全球宕机”,股价 2 个月大跌近 50%,但与英伟达的合作使其股价迅速反弹,年内累计上涨 40%。

2)该行业的主要分支包括边缘安全、运营安全、云安全、软件安全、数据安全和基础设施安全等。微软、谷歌、思科、Palo Alto Networks 和 CrowdStrike 等通过多样化解决方案来应对安全威胁,且均在细分赛道占据重要地位。

3)RockFlow 投研团队相信,网络安全行业不仅是技术世界的保险,还是 2025 科技投资的重要机会。随着企业对安全的重视程度不断提高,顶级安全解决方案提供商将拥有更强的议价权和市场竞争力。

导语:

今年 7 月,网络安全服务商 CrowdStrike 的故障致使“全球宕机”,美国部分航空公司、银行和超市陷入瘫痪。当日 CrowdStrike 股价大跌,多支网络安全股和 SaaS 股也受到波及。

该事件导致 CrowdStrike 股价 2 个月暴跌近 50%。此后其业务受到波及,许多客户在续签合同时寻求折扣以弥补业务中断的成本。

但很快,CrowdStrike 与英伟达宣布合作,共同研发更先进的网络安全解决方案,开发定制化网络安全方案,并加强云安全、移动安全及物联网安全的领域合作。于是,CrowdStrike 股价迎来迅猛反弹,五个月股价自低点上涨近 90%。

事实上,作为全球最重要但也最被忽视的行业之一,网络安全是技术世界的保险。所有互联网公司的业务都可能受到安全威胁,因此,顶级安全解决方案及公司往往拥有极强的议价权。

而随着 AI 的发展重点从芯片和基础设施传导到软件层,网络安全也正在成为关键战场。据相关分析,全球网络安全行业未来几年的复合年增长率将达到 14%,到 2032 年价值 5630 亿美元。

CrowdStrike 首席执行官 George Kurtz 曾这样解释网络安全与 AI 行业的关系:“我们既为安全行业提供 AI 能力,也为 AI 发展提供安全保护。”

下图展示了网络安全行业的价值链。本文中,RockFlow 投研团队将深入探索网络安全行业的重要分支、发展情况及相关头部公司的投资价值。

另外,RockFlow 为大家梳理了相关标的,扫码即可关注网络安全公司的后续表现,并一键下单参与后续行情:

1. 网络安全行业的重要分支

网络安全(Cybersecurity)这个名词涵盖了诸多场景。当前行业共识认为,其重要场景包括边缘安全(Edge Security)、网络安全(Network Security)、软件安全(Software Security)、数据安全(Data Security)、云安全(Cloud Security)等,下面 RockFlow 投研团队将一一展开。

边缘安全 - 保护用户及其平台

这里的“边缘”是指分散的、去中心化的企业基础设施,包括用户、他们使用的设备以及确定用户是否/如何访问网络的技术。身份和访问管理 (IAM) 和端点安全是边缘类别中的两个主要部分。

网络安全 - 保护“可信”网络中的数据交换

传统上,网络安全是一种护城河架构——即将威胁挡在网络外部,避免风险事件。然而随着技术变得越来越复杂和分散,网络安全也得到了扩展。网络安全中的“网络”是指企业的连接设备网络,这包括数据中心、云环境、应用程序等。

运营安全 - 生命周期技术

这指的是贯穿整个安全生命周期的流程,也包括旨在预防、检测或响应安全事件的流程工具。这些技术主要有:托管服务、监控、治理、安全信息和事件管理 (SIEM) 以及安全操作和行动响应 (SOAR)。

随着 AI 的不断发展,网络安全解决方案正在不断创新,以应对由此产生的独特威胁。

云安全 - 保护云环境

云安全是旨在保护云基础设施、应用程序和数据的工具。云安全并非独立部分,因为它涉及保护云中的网络、云中的应用程序和云中的数据。安全责任取决于部署模式。云提供商始终管理物理安全,而客户始终管理边缘安全。中间层通常是与云提供商共同努力的结果,云提供商在其产品中提供原生安全工具,并假设客户应采取额外措施来保护其环境。

云安全供应商包括超大规模公司(AWS、微软、GCP)、安全公司(Palo Alto、CrowdStrike)和云安全公司(Wiz、Orca)。

软件安全 - 保护软件开发和部署

安全软件开发变得越来越重要。大多数安全漏洞都是在编码阶段引入的,但直到测试或部署后期才被发现。漏洞发现得越晚,修复的成本就越高。正因如此,人们越来越关注安全开发,这导致了 DevSecOPs 一词的出现。它专注于将安全实践集成到软件开发中,而不是在流程结束时应用安全功能。

有多家供应商提供应用程序保护,包括超大规模供应商、云安全平台、Synopsys、Snyk、Cloudflare 等。

数据安全 - 保护数据

网络安全的核心是保护数据,因此数据安全贯穿整个安全生命周期。安全的本质就是预防、检测和响应,因此,数据安全也主要围绕这三个方面进行。

基础设施安全 - 保护数据中心和物理基础设施

网络安全的一部分是保护物理基础设施,例如物联网设备、数据中心等。硬件安全的常见示例包括硬件防火墙或代理服务器,它们会扫描来自物理网络的传入和传出流量以查找潜在威胁。

物联网安全的重要性也正在快速提升,因为它连接了端点安全、硬件安全和云安全。物理安全在确保未经授权的用户无法物理访问机器/服务器方面也发挥着重要作用。

2. 网络安全生态中,巨头公司各自处于什么位置?拥有哪些优势?

接下来,RockFlow 投研团队将深入分析全球网络安全巨头各自在生态系统中的位置。所有这些公司都提供网络安全生态产品,并努力为客户提供可以整合的安全平台。但它们的主要方向和优势各不相同,因此具备不同的投资价值,只有深入了解其差异和护城河,才能更好理解它们的未来。

微软,最强云巨头之一,提供全面的网络安全产品组合

2021 年 1 月,微软的网络安全收入超过 100 亿美元。仅仅两年后,微软宣布其安全收入超过 200 亿美元。

微软的网络安全产品组合主要有 6 个部分:Defender、Sentinel、Entra、InTune、Priva 和 Purview。Defender 覆盖了云、应用、端点、物联网等场景,是微软跨解决方案领域的安全产品。Sentinel 是一种 SIEM/SOAR 解决方案。Entra 是微软的 IAM 解决方案。InTune 是一种统一端点管理工具。Priva 涵盖数据隐私和合规性。Purview 则是一种数据治理工具。

谷歌,最强云巨头之一,致力于网络安全和数据保护

谷歌的主要目标之一是成为云安全领域的首选,他们在构建产品组合方面非常出色,通过负载平衡、云防火墙和安全网络代理提供网络安全。GCP 提供多种数据保护服务(建立在其作为数据公司的优势之上)。他们还专注于通过多种 SecDevOps 工具保护 DevOps。

2022 年,谷歌以 54 亿美元收购 Mandiant,这增强了 GCP 的托管服务产品能力。结合其数据治理、可观察性和 SIEM/SOAR 解决方案,GCP 有望成为安全领域的强大参与者。

思科,老牌网络公司,依靠并购成为规模最大安全公司之一

思科拥有一系列竞争力极强的安全产品。2023 年收购 Splunk 后,思科成为全球最大的安全公司之一。这是思科公司有史以来最大一笔收购,同时也是 IT 行业 2023 年规模最大的收购案。2023 财年,思科的安全收入约为 40 亿美元,而 Splunk 在同一季度末的 ARR 为 37 亿美元。

思科的核心安全优势来自其庞大的网络业务。他们还扩展到云、端点和 SASE。Splunk 通过 SIEM、SOAR 和分析带来了强大的 SecOps 影响力。

Palo Alto Networks,全球收入最高的纯网络安全公司

Palo Alto 是全球收入最高的纯网络安全公司。其核心产品是网络防火墙(硬件和软件);通过积极的收购策略,他们极大扩展了产品组合。其目标是成为网络安全领域的整合者,并且正在继续朝着这一目标前进。

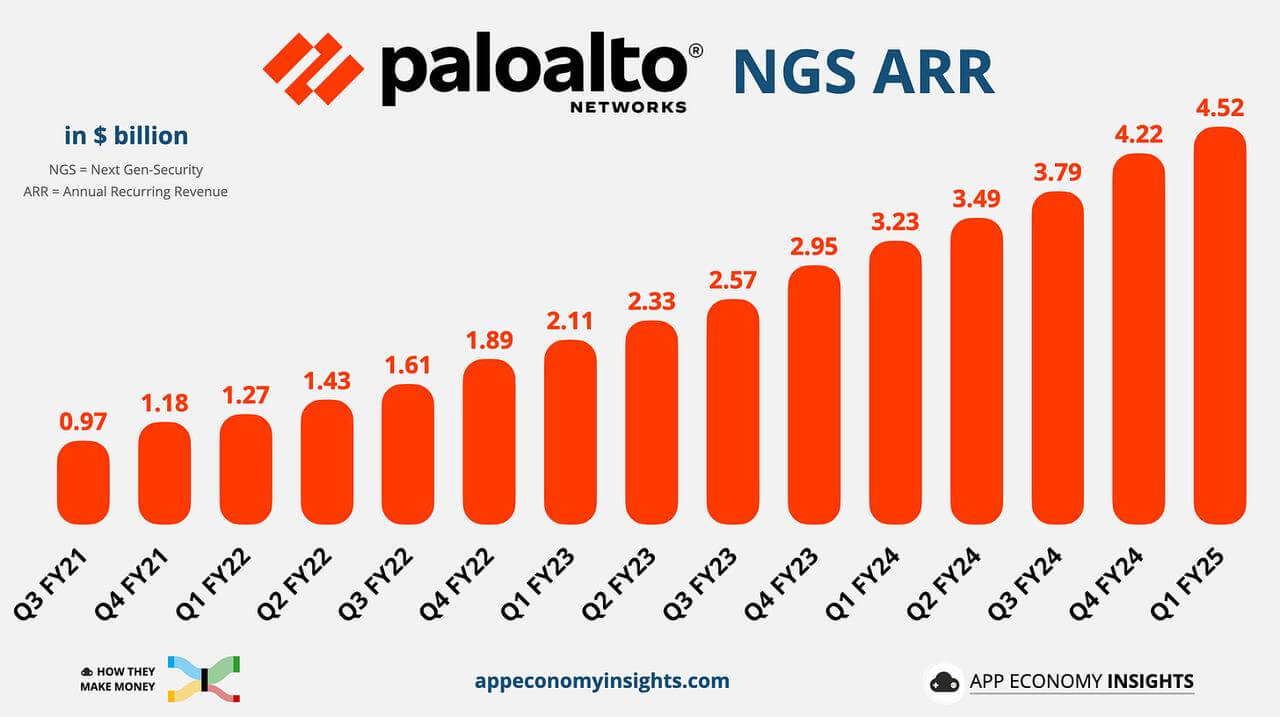

Palo Alto 有四个主要解决方案:Strata(网络)、Prisma(云、访问)、Cortex(端点、SecOps)和 Unit 42(托管服务)。上个季度,Palo Alto Networks 的复苏主要得益于其下一代安全 (NGS)平台和 AI 产品。本季度,该公司继续保持强劲表现,其最新动态凸显了其在网络安全领域的领导地位。

值得注意的是,在 Palo Alto 的披露中,AI 占据中心位置:AI 集成继续发挥变革作用。AI Runtime Security 和 AI-SPM 等产品正在获得越来越多的关注,超过 750 个 AI 应用程序受到保护,并且 AI 驱动的功能嵌入在 Palo Alto 的 SASE 和 Cortex 平台中。

此外,其 NGS ARR 持续增长:下一代安全 ARR 同比增长 40% 至 45 亿美元(较 2024 财年第四季度的 43% 略有放缓),推动了订阅收入的增长。该公司将全年 NGS ARR 预期上调至 32%。

总体而言,Palo Alto Networks 通过将平台化与 AI 创新相结合,巩固了其在网络安全领域的领先地位。凭借其强劲的 NGS 增长、不断扩大的产品组合,该公司有望顺利实现其长期目标,即成为第一家年收入达 150 亿美元的网络安全公司。

Fortinet,全球收入第二高的纯网络安全公司

Fortinet 是全球收入第二高的纯网络安全公司。与 Palo Alto 一样,他们的核心产品是防火墙(硬件和软件)。Fortinet 仍然主要是一家网络安全公司(占收入的 60-70%),并专注于提供强大的 SASE 产品以实现增长。

话虽如此,他们拥有广泛的安全产品组合,包括云安全、应用安全、数据安全和托管服务。Fortinet 在过去 12 个月的收入为 53 亿美元。

Crowdstrike,终端安全的重要领导者

Crowdstrike 的核心产品是终端安全。在终端安全方面,他们是两大市场领导者之一(另一个是微软)。在云和软件安全方面,他们拥有一个统一的平台,用于态势管理、工作负载保护和应用程序保护。他们提供数据保护套件以及跨安全运营的服务。他们不提供身份和访问管理,但他们提供保护其他 IAM 产品的身份安全。

Zscaler,云安全领导者,日常交易量超 5000 亿笔

作为云安全领导者,Zscaler 旗下 Zero Trust Exchange 云安全平台的日常交易量已超过 5000 亿笔,几乎是每天谷歌搜索总量的 60 倍。这一里程碑突显了 Zscaler 平台的重要性及行业地位。通过从 5000 亿笔日常交易中提取安全信号,并使用先进的 AI 模型实时分析这些信号,Zscaler 具有全面了解不断演变的威胁形势的能力。这一进步为客户提供了卓越的威胁检测、预防和响应能力。

Zscaler Zero Trust Exchange 是全球最大的安全云平台,为用户、设备、工作负载和应用程序提供全面安全保护。Zscaler 为 8600 多个客户和 4700 多万用户提供服务,借助庞大的数据基础,其有望提升网络安全行业的 AI 能力,不仅让组织能够降低风险并优化性能,还铺平了由 AI 驱动的全面零信任平台的道路。

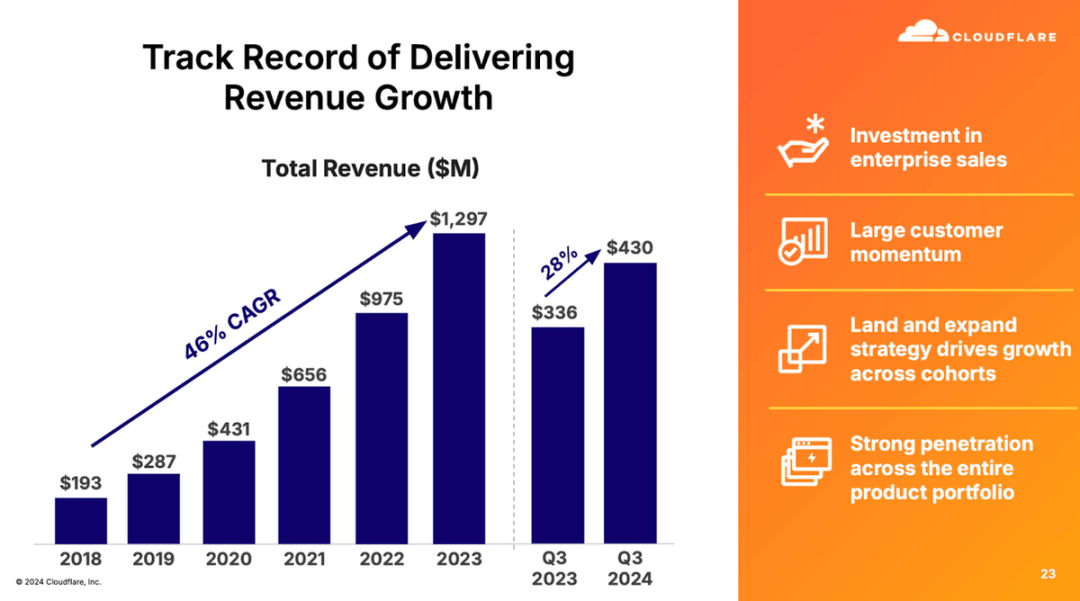

Cloudflare,业绩持续高增长,未来之路仍然宽广

Cloudflare 提供内容分发网络(CDN)服务,本质上有助于促进更快、更安全的互联网。作为网络安全行业中业绩表现较强的公司之一,该公司通过以产品为主导的战略,在保持高于市场的增长率方面做得非常出色。它提供多种网络安全和基础设施产品,其安全服务产品 Cloudflare One 由统一控制台管理,并提供最多 50 个用户的免费套餐。

RockFlow 投研团队认为,该公司拥有庞大、稳定的客户群,有机会通过其 Cloudflare One 产品进行扩张。此外,鉴于 Cloudflare 提供简单的定价模式,采用分层定价方法,也有利于后续的业务增长。

最新季度,该公司的收入增长了 28%,达到 4.3 亿美元,超出市场预期。

此外,Cloudflare 过去多个季度的营收增长率一直保持稳定:

在最新一次财报电话会议上,管理层表示,“在重建市场团队方面已经到达拐点”。他们认为,其销售效率继续提高,并且“回到了 2022 年的最佳水平”。

3. 结论

RockFlow 投研团队认为,网络安全拥有非常乐观的发展前景。我们长期看好该行业发展的主要原因有三:高需求、极强的定价能力和巨大的 TAM(潜在市场规模)。

但是鉴于该行业竞争异常激烈,碎片化严重,且科技巨头拥有重要的分销网络和产品组合,因此我们最看好当前巨头的持续发展和已成为垂类巨头、拥有重要差异化平台的头部公司。

作者简介:

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: