划重点:

1)2018-2021 年间,AppLovin 完成了关键转型。它不再满足于做简单的广告平台,而是通过收购多家游戏工作室,建立起"广告平台+游戏发行"双轮驱动模式。这让公司获得了宝贵的第一方数据,为后续发展奠定基础。

2)AXON 2.0 的推出是 AppLovin 发展史上的重要里程碑。这个 AI 驱动的广告引擎,通过整合来自广告网络、游戏用户和 MAX 平台的海量数据,实现了前所未有的广告投放精准度。它不仅提升了广告效率,也为 AppLovin 打造了难以复制的技术壁垒。

3)RockFlow 投研团队看好 AppLovin 对市场边界的突破。它没有局限于百亿美元规模的游戏广告市场,而是着眼于整个数字广告领域,将目标市场扩大到千亿美元。这为 AppLovin 打开了更广阔的增长空间,也让投资者看到了远超预期的发展潜力。

导语:

有这样一家公司,2021 年上市,前半年股价表现不错,但此后一年多持续遭遇重挫、大跌超过 90%。随后却绝地翻盘,股价自最低点两年飙涨超过 3300%,仅 2024 一年就大涨超过 7 倍,市值轻松突破千亿美元大关。

这家公司叫 AppLovin,主营广告营销,也是当下备受追捧的 AI 明星股。它如何在逆境中绝地求生?又是怎么在谷歌、Meta 两巨头之外,迅速成长为广告营销市场的重要一极?它的业务演变进程对当下互联网公司有何启发?搭上 AI 顺风的 AppLovin 还将带来怎样的惊喜?

本文中,RockFlow 投研团队将深入分析 AppLovin 的业务演变进程、最新业务概况以及未来的可能,带你一窥这个新兴广告巨头的价值。

1. AppLovin 如何打造“广告平台+应用"双轮驱动模式?

广告是一个天花板够高且利润丰厚的理想行业。AppLovin 之所以发展如此迅猛,是因为它早已摆脱移动游戏广告平台的早期定位,成为举足轻重的数字广告巨头。通过业务延展和部分收购动作,它建立了足够全面的技术平台支撑起极具扩张性的业务,并凭借极强的执行能力和数据表现多次超出市场期待。

简言之,AppLovin 的业务分为两部分:软件平台和应用。也就是说,它既掌握一个庞大的广告变现平台,还拥有数百款热门应用(借由自己的平台变现),堪称最理想的互联网公司模式。

AppLovin 的软件平台主要为希望获客及广告库存变现的游戏公司提供服务(但也正在进军电商广告市场),其收入来自三个关键产品:AppDiscovery、MAX 以及 Adjust。

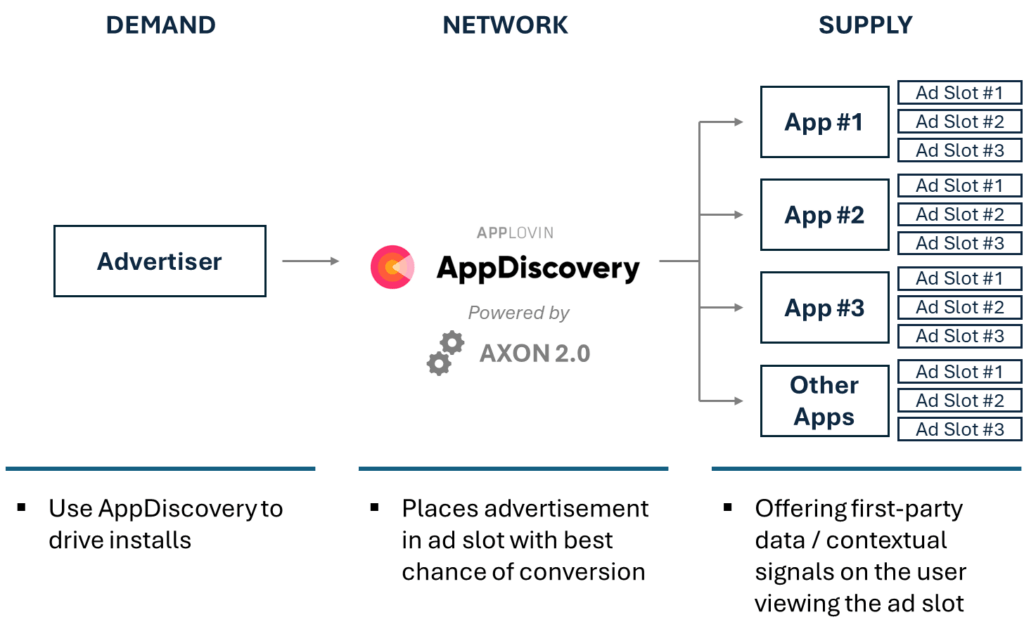

AppLovin 广告平台的基石是 AppDiscovery,这是仅次于 Google 和 Meta 的第三大手机游戏应用内广告网络。该产品为广告商提供基于效果的广告工具,以根据特定效果目标优化支出。AppDiscovery 约占其软件平台收入的 65%-70%。

对 AppLovin 来说,其核心 AppDiscovery 产品的重中之重是 AI 广告引擎 AXON(后文会详细展开)。AXON 由在网络上进行交易的广告商和出版商收集的数据以及 AppLovin 其他业务线生成的专有数据提供支持,它极大促进了广告商和发布商之间的匹配。广告商和发布商通常同时与多个广告网络合作,以实现利润最大化:

AppLovin 平台业务的第二个重点是 MAX,约贡献平台收入的 20%-25%。这是一个中介平台,可帮助发布商对其广告库存进行实时竞争性拍卖,以最大限度地提高收入。它免费向发布商提供,营收方式则是向通过 MAX 出价的第三方广告商收取 5% 的费用。

从业务角度来看,一旦将中介平台内嵌,切换起来会很麻烦。中介平台提供的分析也会融入业务流程,从而产生更大的转移成本。所以,虽然 MAX 带来的收入不如 AppDiscovery 多,但它也因从竞对的广告网络和发布商那里收集定价数据而变得十分重要。其在细分领域拥有超过 60% 的市场份额,为 AXON 提供大量可供训练的数据。

Adjust 是 AppLovin 平台业务的第三个产品,约占平台收入的 10%。作为 SaaS 解决方案,它帮助移动广告商将用户下载/用户参与归因于特定的营销渠道/活动。它只占总业务的一小部分,但与 MAX 类似,提供用于改进 AXON 的大量应用数据。

除去为总营收贡献约 70% 的平台业务之外,AppLovin 也有自己的应用收入。如前文所述,它不仅掌控了一个庞大的移动广告变现平台,还手握数百款热门手机游戏(由 11 家内部工作室开发),这些游戏利用 AppLovin 的广告平台进行变现,作为回报,也会向 AppLovin 提供专属的第一方数据。

AppLovin 旗下游戏主要偏向休闲、三消和纸牌游戏,因为它相信这些游戏具有较低的开发风险和更可预测的回报。2023 年,约 70% 的应用收入来自应用内购买(IAP),其余 30% 则来自应用内广告(IAA)。

2. 始终求变,AppLovin 业务演变进程

从本质上讲,AppLovin 一直是一家广告公司。其于 2018 年决定进入游戏发行业务,是因为广告商和发行商都不愿意与当时规模较小的 AppLovin 共享用户数据。

而它敏锐意识到需要第一方数据来与谷歌、Facebook 竞争,因此开始大举收购游戏工作室。不仅将新发行游戏进行变现反哺公司,还利用第一方数据来训练其广告平台算法、借以优化投放效率和 ROI。

考虑到与平台客户之间的利益冲突,AppLovin 早期的这一战略并未受到普遍欢迎,但该公司并未气馁。到 IPO 时,游戏应用所带来的收入反而占总收入的 80% 以上。这是被管理层确定为 AppLovin 成功背后的“战略飞轮”的关键之一。

与此同时,AppLovin 的平台收入也开始猛增,规模从 2019-2020 年的 5% 占比逐步增长到 2020-2021 年的 15% 以上。而其增长几乎完全是由 AI 广告引擎 AXON 的推出,以及苹果的 IDFA 变更导致 Facebook 广告平台一度受挫、大量广告商重新将广告支出分配给其他快速适应的平台所致。

以上因素叠加当时美股的乐观情绪,AppLovin 在上市第一年表现不错。截至 2021 年底,股价自 IPO 以来最高上涨接近 100%,估值水平远胜于绝大多数同行。

但随后的 2022 年,AppLovin 面临不利局面。该公司没能符合市场期待,业绩数据屡屡让人失望。好在这不是全部,虽经历阵痛期,但它执行了许多战略举措,为 2023 年的绝地翻盘奠定了基础。

AppLovin 2022 年的第一个主要任务是整合 MoPub。该公司于 2021 年底从 Twitter 收购了 MoPub,这是另一个广告中介平台,该细分领域第二大玩家,AppLovin 决定关闭 MoPub 并将客户迁移到自己所有的 MAX,过程虽然十分棘手,但为了避免客户流失,AppLovin 放弃短期利益,支付 2.1 亿美元奖励并暂时将 5% 的中介费减半。这损害了短期财务状况,但 MoPub 头部客户的留存率达到了 90%。

MAX 和 MoPub 完成整合对于 AppLovin 来说具有重要意义,不仅因为诞生了一个新的巨无霸——MAX 成为广告商和出版商集成的自然选择,还因为它提供了苹果 IDFA 政策之后业界最好的数据源之一。

也是因为这个数据源,AppLovin 今天的核心增长引擎——AI 学习模型 AXON 才可以更精准地识别新的广告对,利用错误定价,并校准自己的定价行为以保持竞争力。这对于 2022 年 AXON 的算法升级起到了关键作用。

2022 年 AppLovin 的第二项重要业务是将快速增长且高利润的平台与其放缓的应用业务脱钩。随着 Apple 的 IDFA 变更在 2021 年底大规模推广,更加依赖标识符定位的游戏发行商开始倍感压力。作为回应,AppLovin 于 2022 年初宣布,准备将应用业务作为独立部门运营,并探索出售或剥离部分业务的可能性。

这是前文所述的 AppLovin “战略飞轮”故事的大反转,但对当时的 AppLovin 却十分必要。因为 IDFA 的政策变化降低了跨应用程序跟踪效率,削弱了该部门的重要性。加之此时广告商和出版商的态度也在变化,他们意识到与 AXON 共享更多数据的好处,决定减少对应用业务的依赖。到 2022 年底,AppLovin 将游戏工作室数量从 20 个减少到 11 个,进一步专注于平台业务。

不幸的是,在 2022 年,伴随新冠疫情影响及市场头部玩家降低广告支出,AppLovin 的增长势头也开始放缓,收入更是连续三个季度持平。好在,虽然业务在纸面上看停滞不前,但 AppLovin 研发团队正在努力开发机器学习算法的下一个版本——终将带来巨变的 AXON 2.0。这最终对 AppLovin 在 2023 年的复苏发挥了巨大作用。

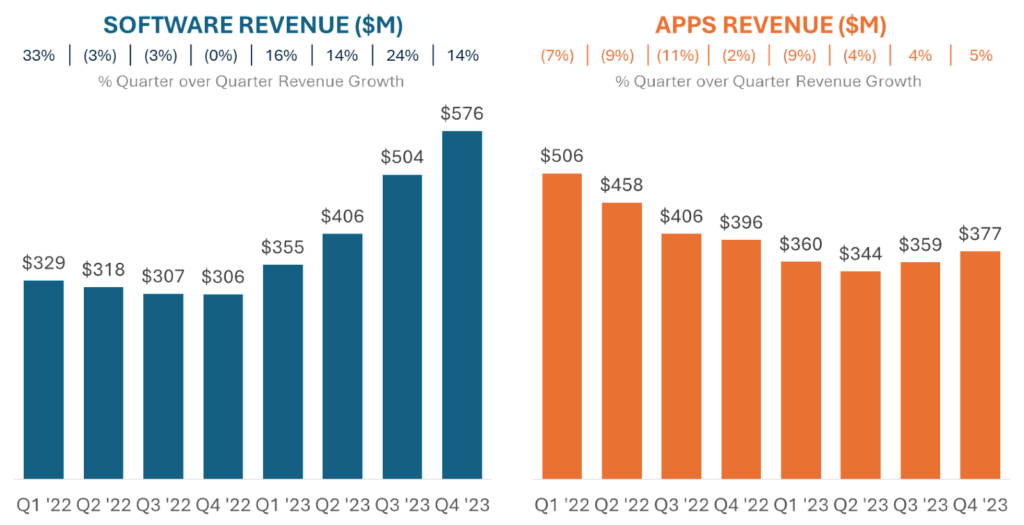

2023 年是 AppLovin 收获回报的一年。它于第一季度推出 AXON 2.0,广告优化效率远高于第一个版本,并推动 AppDiscovery 连续四个季度实现两位数环比增长。截至当年第四季度,其平台收入同比增速高达 88%。与此同时,应用业务也扭转下跌势头,并在 2023 下半年出现营收净增长:

由于其强劲的业绩表现,AppLovin 股价在 2023 年内大涨近 300%。RockFlow 投研团队相信,这与它过去几年的多项战略举措离不开关系:

对 MoPub 的收购和整合确保了它在移动广告生态彻底扎稳脚跟;

持续开发与更广泛的业务高度协同的软件解决方案也受到市场肯定;

软件平台和应用部门的分离解决了困扰多年的长期利益冲突;

最后,研发再投资促成了 AXON 2.0 的推出,帮助 AppLovin 在 2023 年相对稳健的市场中实现了远超竞对的业绩增长。

3. 以涨服人,700% 涨幅造就 2024 年新传奇

长期以来,AppLovin 享受到了行业顺风的好处,移动广告行业历来以两位数的复合年增长率增长。加之稳健打法和多款产品的业务线扩张,使该公司能够分享更多流入移动游戏生态的非游戏广告商收益。

更不必说,其广告平台背后的 AI 引擎—— AXON 2.0 持续受益于不断扩展的数据库的训练,这样的算法效率提升所驱动的增长是非线性的。正如此前 AppLovin 首席执行官的话(当时实际进展并不顺利):

“我们无法预测技术的进步。但当它发生时,它会是一个跳跃式增长。基于我们的经营规模,随着时间推移,算法提升可以带来巨大的现金流量增长能力。”

来到 2024 年,由于管理层已经计划未来几个季度推出全流程智能化解决方案和自助服务平台,RockFlow 投研团队认为,我们有望看到其增长前景保持强劲。与此同时,AppLovin 正在愈发受益于新故事——AI 引擎 AXON 2.0 对广告业务的持续优化、以及电商广告进展的持续超预期。

据相关数据,全球数字广告支出将从 2024 年的 1360.7 亿美元增长到 2028 年的 1756.6 亿美元,复合年增长率为 +6.5%;相比之下,它此前所在的游戏广告市场规模实在太小,预计将从 2023 年的 82 亿美元增长到 2028 年的 137 亿美元。

市场空间扩大了约 16 倍,市场对 AppLovin 的追捧也就不足为奇了。AppLovin 依然可以把握巨大机遇,而电商将成为它拓展边界的重要一环。

AppLovin 2024 年股价上涨 718%,表现远超大盘和广告同行。这在很大程度上要归功于其进军电商广告市场的早期良好业绩,“早期数据超出我们预期,试点中的广告客户获得了可观的回报,而且在许多情况下,我们的流量增量接近 100%。”

另一方面,2024 财年第三季度数据显示,营收 11.9 亿美元(同比增长 38.3%),调整后 EBITDA 利润率达到 60.1%(同比增长 11.7%),每股收益达到 1.25 美元(同比增长 316.6%)。以上数字多次超预期、且同比增速再度提升,这为相信 AI 叙事的投资者更添一份信心:

4. 结论

一个广告科技公司如何在 24 个月内实现 3300% 的股价增长?RockFlow 投研团队认为,AppLovin 的故事告诉我们:真正的商业进化,往往始于绝境。

从一家普通广告平台开始,AppLovin 通过收购游戏工作室构建数据闭环,打造出独特的"广告+游戏"双引擎商业模式。AXON 2.0 的推出标志着 AI 在广告投放领域的突破性进展,将数据价值转化为实际的商业优势。从游戏广告跨越到全域数字广告市场,它正在将目标市场规模从 82 亿美元扩展到 1700+ 亿美元。

在数字广告这个被巨头垄断的红海中,AppLovin 用技术创新和战略进化,完成了一次商业奇迹。它的成功告诉我们:在正确的赛道上,保持创新和进化的能力,终将迎来指数级增长的机会。

作者简介:

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: