划重点:

1)Lululemon 的早期狂热源于社区驱动的营销策略和极具明确目标感的实体店配置。大使和 Lulu 之间是互利的共生关系。Lulu 所有的实体店则围绕建立、培育和提升专属体验为中心。这些线下实体店和专属体验后来也成了 Lulu 向线上渠道转移的底气。

2)2023 年 Lulu 收入只占耐克的不足 20%,利润却占后者的 30%-40%。之所以赚钱能力和效率远超耐克,核心原因是 Lulu 只花费了耐克广告支出的 10%,这也侧面证明了其社区驱动营销策略和垂直整合零售的效果之显著。

3)时尚来得快、消散更快,它们通常由短暂的社会浪潮推动,很少出于功能性或必要性;而主流趋势则会更长期地存在,且随着时间推移,趋势会变得更强并真正解决问题。对 Lululemon 来说,它早已完成从时尚单品到规模化主流品牌的进阶。

导语

Lululemon(以下简称 Lulu) 曾是一家非常出色的公司。2005 年,Lulu 营收为 4070 万美元。15 年后,其营收增长 100 倍,复合年均增长率高达 35%。同期相比而言,亚马逊的这一指标也不过是 28%。

但它所缔造的神话似乎正在停滞不前。2023 年底,Lulu 市值一度攀升至历史最高 648 亿美元,此后股价却持续下滑。不久前的 5 月 21 日,其首席产品官宣布离职,Lulu 被迫重组产品和品牌团队,次日股价大跌逾 7%。

与此同时,目前围绕 Lulu 的核心关切是“代工”围剿、平替盛行导致营收预期增速下滑,男性产品似乎并未较好地接过增长接力棒。一时之间,“打不赢平替,割不动男人”的质疑越来越多。

截至 5 月 30 日收盘,Lulu 市值已经来到 370 亿美元,较历史高点缩水 278 亿美元,跌幅超 40%。我们该如何理解 Lulu 的价值和这场危机?它是否还能力挽狂澜?当下是否是公司价值显现的买入时机?RockFlow 投研团队将在本文给出这些问题的答案。

此外,此前 RockFlow 曾深入探讨多个优质美股公司的发展历史和当前业务现状、投资价值,欢迎点击查看:

早期的 Lululemon 崇拜和用户狂热

1998 年,Chip Wilson 在加拿大温哥华创立了 Lulu。 在一开始参加瑜伽课程时,他注意到班上的女性穿着透明且薄的舞蹈服,这些舞蹈服是“男士运动衫和 T 恤的缩小版”。他想为女性提供更好的服装选择,Lulu 就这样诞生了。

无论以何种标准衡量,Lulu 的瑜伽裤都堪称女性着装的一场“革命”。虽然最初瞄准瑜伽人群,但它很快就扩大了这个利基市场,并被更多人喜爱。在快时尚占据消费零售业大半江山的年代,Lulu 走出了不一样的路。

事后来看,Lulu 崛起主要归功于三个因素的变革:产品、营销和渠道。

产品方面,Lulu 瑜伽裤的最大特点是“极其舒适”。更重要的是,这种舒适感并不以牺牲时尚感为代价。舒适与时尚并存是 Lulu 吸引用户的关键。为了保护自己的知识产权和创新成果,Lulu 为这些特殊面料申请了专利。但瑜伽裤的大火吸引对手争相涌入并推出竞品:老牌劲敌耐克、安德玛、锐步、迪卡侬,GAP 旗下女性运动品牌 Athleta,瑜伽服品牌新贵 Vuori、Alo 都有自己的品牌瑜伽服。

显然,仅凭创新本身无法成为真正持久的护城河,更不可能延续 Lulu 数十年的商业奇迹。尽管 Lulu 确实在西方(以及越来越多的东南亚)女性着装方式的创新、教育和革命方面获得了很高评价,但延续其持久发展的更重要原因是营销策略和渠道。

营销方面,Lulu 选择与耐克完全不同的思路。耐克与同类产品最大的区别不在于鞋子质量更好,而是它能获得超级巨星的认可。甚至有人认为,耐克并不是运动品公司,本质上是一家营销公司,只是碰巧销售运动鞋。

Lulu 从一开始就了解这种巨大差距,因此选择了更加社区驱动的营销策略。它在全球拥有 2000 多名品牌大使,其中不到 50 名是全球大使(大多是专业运动员,但知名度远不如耐克代言人),绝大多数则是商店大使,她们通常是当地的瑜伽教练或健身专家。

成为大使后要做什么?大使本质上是 Lulu 在各自社区的代言人,可以安排免费的店内瑜伽课程,根据不同兴趣主题每月举办一系列店内活动;而大使能得到什么?抢先体验新产品和活动,Lulu 也会听取关于设计和产品决策的反馈。大使还有机会通过 Lulu 商店结识新朋友和潜在客户发展业务。

显然,大使和 Lulu 之间是互利的共生关系。Lulu 让一个第三方向顾客推销产品,这比超级明星代言更加真实(后者显然得到了巨额金钱回报)。鉴于 Lulu 的影响力,这些大使本身也的确是忠实粉丝,这使得它与客户的联系更加牢固,转化率有了很大保障。

很多 Lulu 的忠实粉丝喜欢由商店大使主导的店内活动,因为它为 Lulu 的实体店提供了一种使命感,而不仅仅是购物场所。Lulu 实体店能够有效借助大使来吸引顾客并将其融入 Lulu 粉丝圈,这非常非常难以复制。通过培养商店大使的社区驱动策略,Lulu 有效开辟了新的营销途径。

而在渠道上,Lulu 的重要特点是垂直整合零售商。与耐克、阿迪、安德玛不同,顾客无法从第三方商店购买 Lulu 产品,而是需要前往 Lulu 商店或在线订购。

Lulu 商店有四种类型:1)传统商店;2)季节性商店或快闪店(往往是为了在推出更大的商店之前试水,或当地市场/位置对于建立更大商店无太大经济意义,但仍可以产生客流量并迎合当地需求);3)扩建、改造后的同时销售男士和女士产品的共址商店;4)巨型体验店:包含冥想空间、多种线下课程场所等。

Lulu 所有的实体店都有非常明确的目标感,围绕建立、培育和提升专属体验为中心。Chip Wilson 曾提到为什么 Lulu 不做批发零售而更喜欢垂直零售。主要理由是保证品牌效果,他提到的另一个理由非常有趣——在批发模式中,零售商只是希望品牌向他们持续提供畅销产品。在这种模式下,产品设计/款式很难创新和冒险。而只有在垂直零售模式中,Lulu 才有更大的掌控力。

而这些线下实体店和专属体验,也成了 Lulu 向线上渠道转移的底气。2015-2020 财年,Lulu 是非常明显的电商、DTC 等趋势的直接受益者。2015 财年,DTC 占其总销售额的 19%,而到了 2020 财年,这个数字已经增长到 31%。更重要的是,Lulu 在获得电商和 DTC 渠道的超高增速之外,并未牺牲掉自己的利润。

从时尚单品进阶到规模化主流品牌

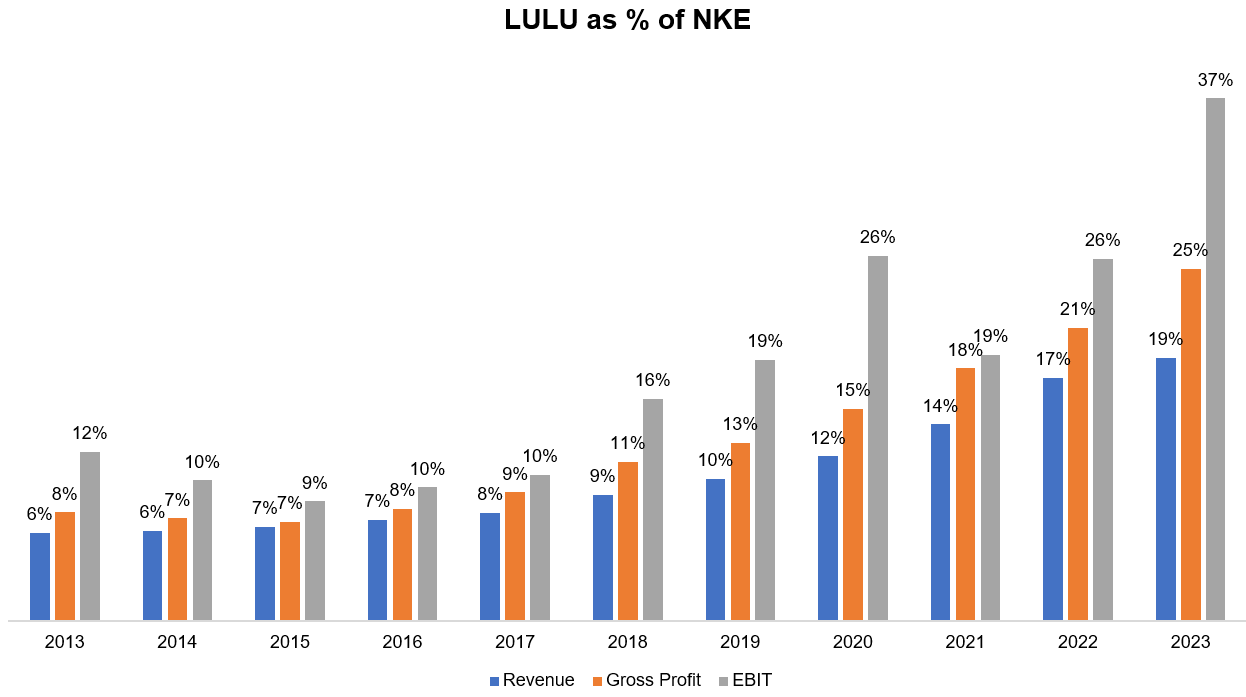

没有什么比与耐克进行对比更能体现 Lulu 是如何悄然从时尚品牌转变为规模化主流品牌的了。

如上图所示,2013-2018 年,Lulu 的收入和毛利占耐克收入和毛利的百分比始终处于中高个位数(6%-9%)。由于 Lulu 的营业利润率高于耐克,因此息税前利润(EBIT)占耐克息税前利润的百分比为 10%-16%。

但从 2019、2020 年开始,事情发生了变化。尤其 2023 年,收入方面,Lulu 只占耐克的 19%,毛利之比则是 25%,息税前利润之比更高达 37%。

Lulu 之所以赚钱能力和效率远超耐克,核心原因是它只花费了耐克广告支出的 10%,这也侧面证明了其社区驱动营销策略和垂直整合零售的效果之显著。与耐克这样的全球顶级运动品牌相比,Lulu 在过去 3-4 年的表现尤其突出。

值得一提的是,在疫情期间 Lulu 作为全渠道产品零售商成了关键受益者之一。

如上文所述,虽然它非常重视线下实体店和体验,但 Lulu 实际上是拥有相当强大的电商业务的垂直整合零售商。Lulu 的实体店具有巨大的线上价值,因为消费者更有可能信任他们在现实世界中看到的品牌,实体店通过帮助提高营销效率(更高的点击率、更高的广告质量分数)显着降低在线 CAC。此外,实体店还支持 BOPIS(在线购买、店内提货)和 BORIS(在线购买、店内退货),这也是消费者所看重的。

事实证明,Lulu 的垂直整合以及通过全渠道体验与客户建立直接关系,已经并且还将帮助其在未来的长期竞争中创造持久的优势。

当然,Lulu 不应该忘记来自 Alo、Vuori 等新兴品牌的威胁,但不要低估 Lulu 已经从时尚单品进阶为规模化主流品牌的现状。这些后起之秀可以在自己的利基市场取得一些成功,但 Lulu 的结构性优势其实更大。

Lulu 过去十年的营收增长证明了其取得的成就:

2024 是 Lulu 的调整之年,管理层预计今年营收将实现低两位数增长,直接导致该股近期跌跌不休;但这主要是由于过去几年市场太过习惯它 20% 甚至 30% 的增长。在 2021-2022 年过于迅猛的增长之后,Lulu 需要一段消化业绩增速放缓的过渡期。

高管离职与近期风波

就在前不久,Lulu 发布了一份新闻稿,首席产品官 Sun Choe 在任职多年后将离开、另谋发展。Lulu 的全球创意总监将承担他的职责。此外,该公司正在组建新的营销和品牌团队,以“扩大全球和地区市场规模”。Nikki Neuburger 被任命为首席品牌官。

新闻稿中有一句话引起了市场的好奇:

“战略组织变革旨在支持公司的近期和长期增长计划,加速产品创新,并进一步支持其市场营销战略。”

长期以来 Lulu 一直保持领先地位,并顺应市场趋势及时推出新品,这就是它能驾驭时尚周期的原因。这句话暗示它的问题与耐克的问题其实有些相似,而并不是上个季度财报会议所提及的库存缺货等细节问题。

公允来看,当前 Lulu 的市盈率处于几年来的低点,而其长期增长计划仍保持稳定节奏。业绩并未完全达到预期并非是它一家的问题,而是消费者可自由支配支出面临挑战。

事实上早在 2010-2012 年,就有知名对冲基金经理做空 Lululemon 并表示:“对我来说,它看起来像是一种时尚——只和瑜伽服有关,这股热潮终将过去,它的高估值将会被证明是一场泡沫”。

但现在我们可以确认,曾一度被认为单纯依赖瑜伽时尚单品的 Lululemon,早已转变为迎合当下消费者“运动休闲”需求的重要知名消费品品牌(尽管现任 CEO Calvin McDonald 更喜欢“科技服装”这个词)。

与此同时,Lululemon 把目光正在对准此前主力消费群体之外,尝试吸引男性消费者的注意,多款运动休闲裤、夹克、休闲装、配饰以及男鞋陆续推出,都在探索这一全新群体对自己的接受。

这一转变与国际扩张同时发生,北美以外的门店数量从 2010 年的 11 家增至如今的 255 家(同期门店总数从 133 家增至 686 家),新兴市场(尤其是中国)可能会阶段性地遭遇增长阻力,但并不阻碍其长期的扩张步伐。

结论

时尚来得快、消散更快,它们通常由短暂的社会浪潮推动,很少是出于功能性或必要性;而与之相对的,主流趋势则会更长期地存在,且随着时间推移,趋势会变得更强并真正解决问题。

Lululemon 早已向外界证明了自己从顺应潮流的公司发展成为一家建立可持续业务的公司。RockFlow 投研团队相信,Lulu 是一家出色的公司。该公司运营良好,该品牌是全球零售业最具弹性的品牌之一。

Lululemon 将于周三美股盘后公布最新季度财报。市场预计,Lululemon 最新季度营收将达到 21.98 亿美元,同比增长 9.9%;预期每股收益 2.42 美元,同比增长 6.0%。增速相比一年前回落较大,消费者可自由支配支出面临挑战之下,包括耐克、Lululemon 在内的运动品品牌今年以来均面临挑战。

本次财报,投资者将重点关注美国市场增速及最新预期,以及中国等新兴市场营收增速和占比。2023 年 Lululemon 美国市场营收增速只有 11.9%,而中国市场增速则达到 67.2%(是 2022 年增速的两倍),中国贡献的营收比例也从 7% 增长至 10%。

诚然,Lululemon 未来的增长之路还将面临更多挑战。随着 Lulu 越来越大,并从瑜伽扩展到其他市场和产品,它最终可能会越来越多直接与耐克/阿迪达斯产生更激烈的竞争。

作者简介

RockFlow 投研团队,长期关注美股优质公司、拉美及东南亚等新兴市场价值和加密、生物科技等高潜力行业。团队核心成员来自脸书、百度、字节跳动、华为、高盛、中信证券等顶尖科技公司和金融机构。他们中的大多数毕业于麻省理工学院、加州大学伯克利分校、南洋理工、清华和复旦等顶尖大学。

另外,你也可以在这些平台找到我们: